(1)《注销税务登记申请审批表》。

(2)税务登记证及其副本和其他税务证件。

(3)《发票领用簿》及未验旧、未使用的发票。

(4)工商营业执照被吊销的应提交工商行政管理部门发出的吊销决定原件及复印件。

(5)单位纳税人应提供上级主管部门批复文件或董事会决议原件及复印件。

(6)非居民企业应提供项目完工证明、验收证明等相关文件原件及复印件。

(7)依法需要进行所得税清算的纳税人需要提供《中华人民共和国企业清算所得税申报表》及附表。

(8)其他按规定应收缴的设备。

【基本流程】

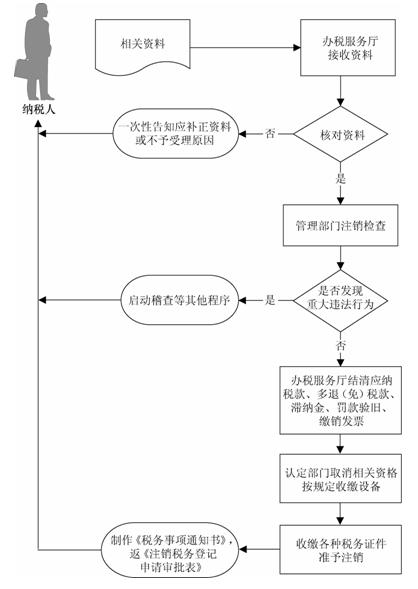

合肥地税注销流程图

【基本规范】

(1)办税服务厅接收资料,核对纳税人报送资料是否齐全、是否符合法定形式,符合的受理;不符合的当场一次性告知纳税人应补正资料或不予受理原因。

(2)根据纳税人报送的资料,制作《注销税务登记申请审批表》交纳税人签字确认,纳税人免予填写表单。

(3)办结申报事项,对结存发票进行验旧、缴销处理,并录入注销信息,1个工作日内将相关资料转下一环节。

(4)认定管理部门取消相关资格认定,按规定收缴设备。

(5)管理部门进行核查、检查并对未结事项进行处理。若发现涉嫌偷逃骗抗税、虚开发票等税收违法行为需要立案查处的,移送稽查部门处理。

(6)办税服务厅结清应纳税款、多退(免)的税款以及滞纳金、罚款。

(7)收缴税务登记证及其副本、《发票领用簿》和其他税务证件,核准注销税务登记,制作《税务事项通知书》交纳税人。

(8)本事项应在20个工作日内办结,若管理部门在核查检查过程中发现以下情形的,办理时限中止:

①发生涉嫌偷、逃、骗、抗税或虚开发票等重大事项的;

②需要进行特别纳税调整的;

③国家税务总局规定的注销办理时限中止的情形。

待相关事项办理完毕后方可继续办理注销事宜,办理时限继续计算。

(9)属于国税局、地税局共管的纳税人,应按照先货物劳务税后所得税的顺序原则分别办理注销税务登记,先受理的税务机关应提示纳税人到另一方税务机关办理注销税务登记。